一、贷款到账即被划转正规股指配资开户官网,老人三年维权路坎坷

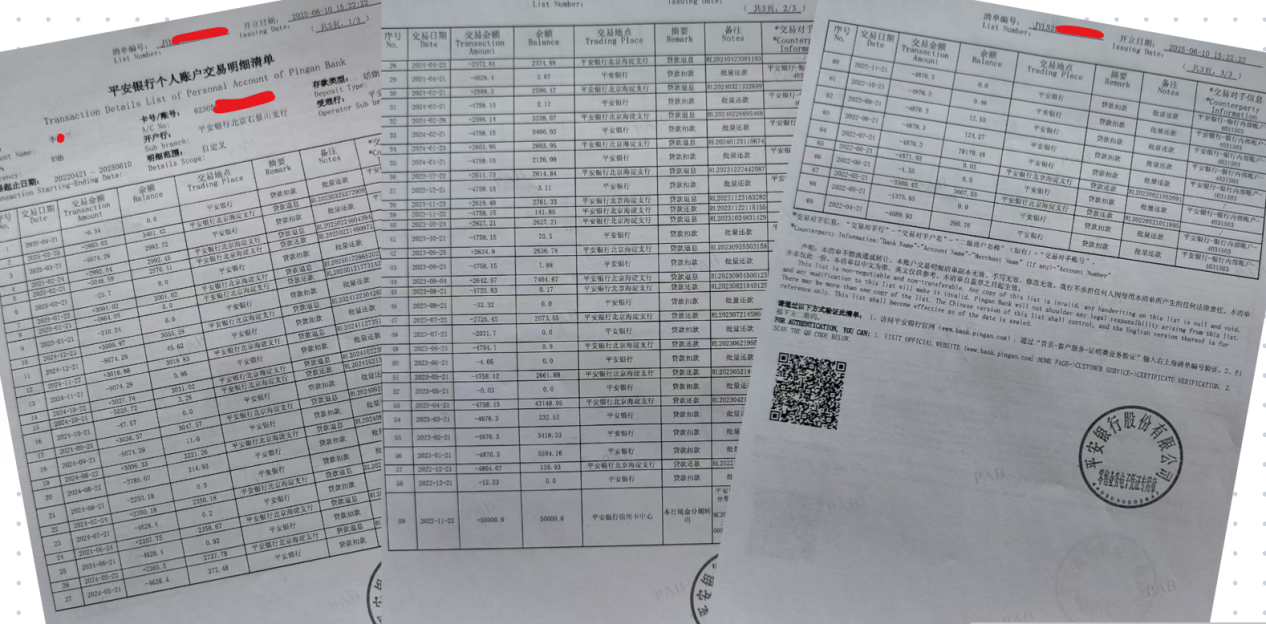

2022 年 3 月,北京 70 岁的李女士为经营家政公司,通过助贷公司接触到平安银行经营贷业务,以房产抵押获得 76.1 万元贷款额度。蹊跷的是,贷款到账当日,76.1 万元未经她操作便直接转入助贷公司账户。银行称划转依据《广告发布业务合同》,但李女士坚称从未签署该合同,签名疑似伪造。更让她无奈的是,银行每月催还本息,却次日返还利息,形成 "贷款 - 还款 - 返息" 的闭环。直到助贷公司法定代表人去世,银行直接向她催收,她才发现自己背负巨额债务,已偿还 7 个月高额本息后被迫中止还款。

二、四大争议点曝光金融机构操作漏洞

合同签名存疑,证据链待验证

李女士否认签署《广告发布业务合同》,但因无法获取合同原件,无法进行笔迹鉴定。法律界人士指出,若签名属伪造,银行依据该合同划转资金的行为可能涉及法律争议。

资金监管失守,"秒转" 操作违规

平安银行规定经营贷需支付给有经营关系的第三方,但此笔贷款当日划转至无业务往来的助贷公司,违反《商业银行法》"严格审查借款人资信" 的要求,被指存在资金挪用风险。

贷后管理缺位,默许异常还款

通话记录显示,银行早已知晓贷款实际由助贷公司使用,却未采取措施,反而默许 "还息返息" 操作,涉嫌违反《个人贷款管理暂行办法》中跟踪借款人履约情况的规定。

房产解押遭拒,老人维权遇阻

李女士以 "未使用贷款" 为由要求解押房产并返还已还本金,银行以 "合同有效" 拒绝,双方陷入僵局。

三、七旬老人生存压力陡增,呼吁金融监管强化

李女士每月退休金仅 4300 元,需偿还 4800 元贷款,同时赡养 80 岁母亲、照料视力残疾丈夫,银行 "处置房产" 的催收威胁更让她陷入困境。三年来,她通过投诉、报警、诉讼等多渠道维权,均未获实质性解决。

法律专家指出,金融机构在贷款审批、合同签署、资金监管等环节若存在流程漏洞,应承担相应责任。此事件暴露出部分银行在风险评估、客户权益保护上的不足,公众呼吁监管部门加强行业规范,避免类似 "被负债" 现象重演。

温馨提示

金融消费需谨慎,签署合同前应仔细核对条款,遇资金异常划转需第一时间留存证据并向监管部门反馈。如需法律帮助,可通过正规渠道申请法律援助。

(内容基于当事人陈述及公开信息整理正规股指配资开户官网,具体以相关部门调查结论为准)

盛康优配提示:文章来自网络,不代表本站观点。